: comment le calculer ?")

La gestion de stock est l’un des aspects essentiels de la vie d’une entreprise. Une parfaite maitrise du stock est essentielle pour répondre aux besoins de la chaine de production et de la clientèle. L’évaluation et la valorisation correctes des matières premières ou des produits finis représentent un véritable enjeu dans la gestion financière et comptable de l’entreprise. Le CUMP (Coût Unitaire Moyen Pondéré) est l’un des outils les plus efficaces pour optimiser la valorisation du stock. Le blog Actu Finances vous en dit plus sur cet outil.

Qu’est-ce que le coût unitaire moyen pondéré ?

Le CUMP ou Prix Moyen Pondéré (PMP) est une technique comptable de valorisation des stocks. Les entreprises qui gèrent du stock, notamment celles qui évoluent dans le domaine de l’industrie, doivent connaitre avec précision sa valeur. Elles peuvent ainsi déterminer correctement le coût des produits fabriqués et fixer un prix de vente juste pour elles et leurs clients. Cette précision est d’autant plus importante lorsque l’entreprise collabore avec plusieurs fournisseurs pour le même produit. La valorisation des stocks est également capitale pour établir avec exactitude les comptes annuels de la société.

Il existe plusieurs façons de calculer le CUMP. Selon la formule sélectionnée, la valeur totale du stock ne changera pas. En revanche, le prix de chaque unité utilisée et le coût final du stock peuvent afficher des valeurs différentes.

La méthode du coût unitaire moyen pondéré est en général employée pour les produits dont le stockage est possible sur une longue durée. C’est donc le calcul à effectuer pour valoriser un stock de produits non périssables ou qui ne prend pas de la valeur en fonction du temps.

Comment calculer le CUMP ?

Il existe deux façons de calculer le coût unitaire moyen pondéré. Vous pouvez le déterminer à chaque entrée en stock ou le faire en fin de période (à la fin du temps de rotation des stocks).

Pour chaque entrée en stock, la formule du CUMP à utiliser est la suivante :

CUMP = (la valeur de l’inventaire précédent en fonction de l’ancien CUMP + le coût d’achat du nouveau stock) / quantité totale.

Au cas où le calcul du coût unitaire moyen pondéré est effectué en fin de période, vous devez d’abord déterminer la durée de rotation des stocks. La méthode à employer est :

Délai de rotation du stock = quantité sortie pour les ventes/stock moyen.

En général, le stock moyen est obtenu par la différence entre le stock initial et le stock final, surtout si vous ne faites pas d’inventaire en permanence. Après la détermination de la durée de rotation, la formule de calcul est :

CUMP = coût d’acquisition total des entrées durant la période de rotation/quantité totale ajoutée durant la période.

Les experts-comptables préconisent le calcul du coût unitaire moyen pondéré à chaque entrée, car cette technique est plus pertinente. Elle vous permet de suivre avec précision les tendances des coûts liés à la gestion du stock.

Exemple de calcul du CUMP

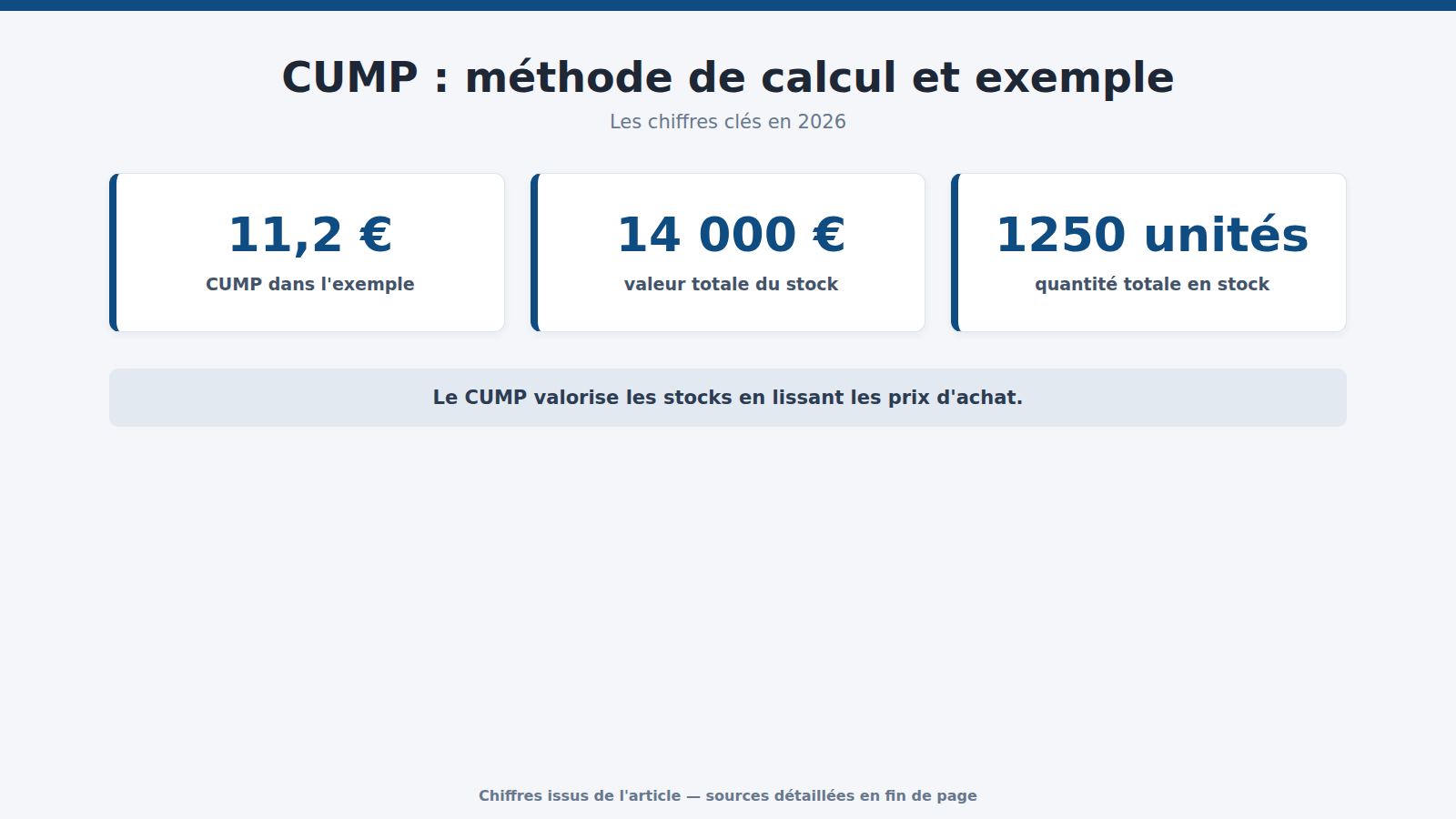

Une société achète 500 unités d’un produit dont le prix est de 10 € HT par pièce et renouvelle ensuite son stock avec 750 unités du même article à 12 € HT par pièce. Pour calculer le CUMP de ce stock, l’opération à poser est : (500 x 10 € + 750 x 12 €)/(500 + 750) = 11,2 €.

Le CUMP étant de 11,2 €, la valeur totale du stock est de 14 000 € pour 1250 unités.

Quel est l’avantage de la méthode du CUMP ?

Calculer le coût unitaire moyen pondéré est une méthode qui permet de valoriser le stock tant qu’aucune nouvelle entrée n’est enregistrée. Toutes les unités doivent également la même valeur à chaque acquisition. En cas d’un nouvel approvisionnement, la valeur du stock ne sera ainsi plus la même.

Si le produit ou la matière première est acquis chez plusieurs fournisseurs, les différences de prix sont lissées. À titre d’exemple, si votre principal fournisseur augmente ses tarifs pour diverses raisons, la différence de prix sera directement incorporée dans la valeur globale du stock. C’est une méthode qui se prête parfaitement aux entreprises qui ne possèdent pas un logiciel de gestion de stock performant. Elle ne favorise pas cependant l’individualisation des approvisionnements.

Si vous voulez suivre votre stock par lots et valoriser chaque approvisionnement, la technique PEPS (Premier Entré, Premier Sorti) ou FIFO est la plus adaptée. La particularité de cette méthode est qu’elle permet de faire sortir les marchandises en fonction de l’ordre d’entrée dans le stock.

Pour mieux illustrer ce point, reprenons l’exemple précédent. La société a acheté 500 unités à 10 € pièce puis 750 unités à 13 € pièce. Pour fonctionner, l’entreprise consomme 800 pièces. Avec le PEPS, la valeur des sorties de stock déterminée par le calcul suivant (500 x 10 €) + (300 x 12 €) = 8 600 € pour 800 pièces, soit un prix unitaire de 10,75 €.

Comments are closed.