Face aux refus systématiques des établissements nationaux, obtenir un financement semble parfois relever d’un parcours semé d’embûches. Cet article explore quelle banque étrangère prete aux francais en analysant les opportunités offertes par des institutions luxembourgeoises, belges ou espagnoles pour contourner la rigidité des critères hexagonaux. Vous découvrirez des solutions exclusives pour structurer un dossier irréprochable et saisir des conditions de taux attractives tout en sécurisant vos transferts de fonds transfrontaliers.

Les banques européennes les plus ouvertes aux emprunteurs français

Après avoir essuyé un refus en France, il est temps de regarder chez nos voisins. Les opportunités transfrontalières sont bien réelles pour qui sait où frapper.

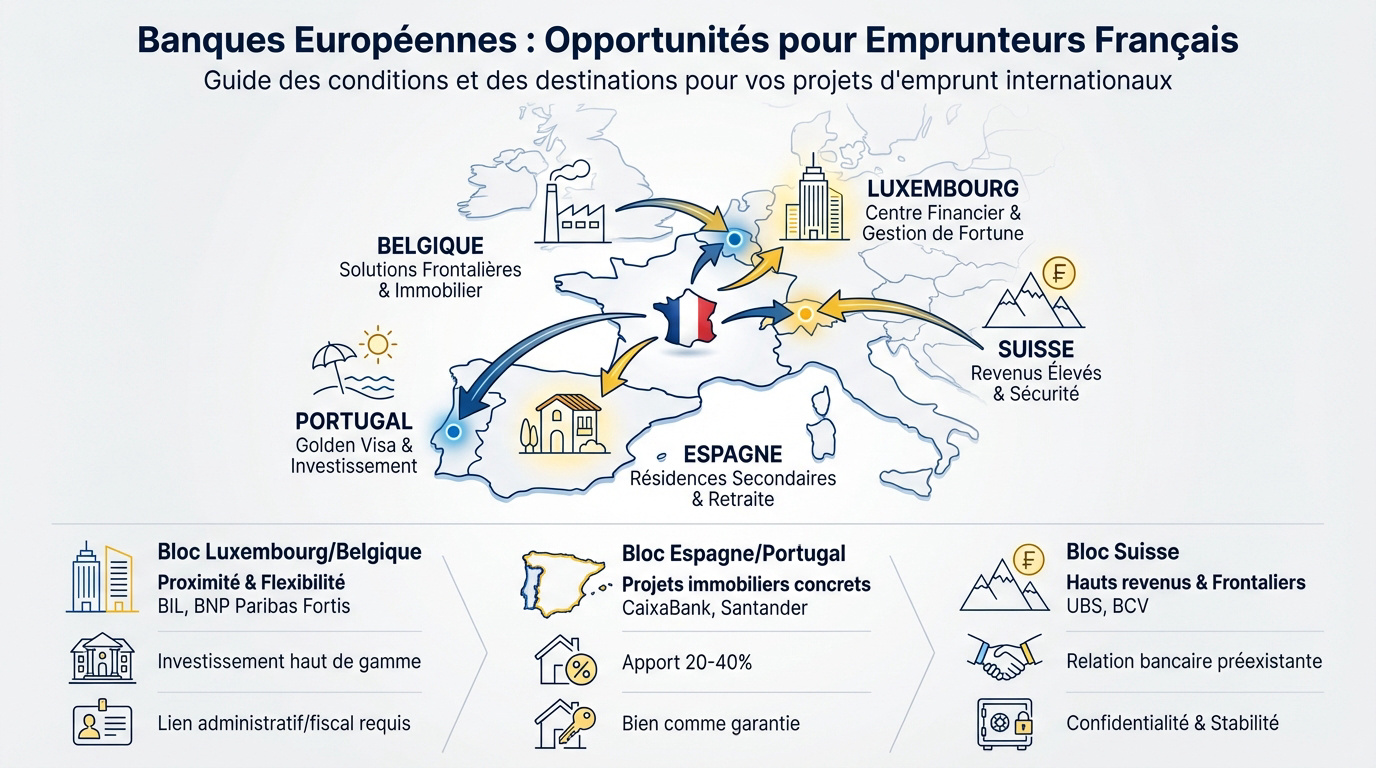

Le Luxembourg et la Belgique pour la proximité frontalière

La BIL et BNP Paribas Fortis font preuve d’une flexibilité notable pour les résidents français. Ces institutions affichent une ouverture d’esprit bienvenue face aux dossiers bien structurés.

Elles privilégient les investissements immobiliers haut de gamme. L’accompagnement patrimonial y est d’une qualité rare, ciblant une clientèle en quête de solutions sur mesure.

Toutefois, un lien administratif avec le pays prêteur demeure indispensable. Posséder un compte local facilite grandement l’acceptation du dossier en rassurant l’analyse des risques.

L’Espagne et le Portugal pour un projet immobilier concret

CaixaBank et Banco Santander accueillent favorablement les non-résidents pour des acquisitions locales. Ici, le bien immobilier constitue la garantie principale de l’opération.

L’apport personnel exigé oscille entre 20 % et 40 %. C’est le prix de la sécurité pour l’institution prêteuse.

| Pays | Banque | Apport | Projet |

|---|---|---|---|

| Luxembourg | BIL | 20-40% | Locatif |

| Belgique | BNP Fortis | 20-40% | Secondaire |

| Espagne | Santander | 20-40% | Secondaire |

| Portugal | CaixaBank | 20-40% | Locatif |

La Suisse pour les dossiers à haut revenu et les frontaliers

UBS et les banques cantonales, telle la BCV, maintiennent une sélectivité rigoureuse. Le profil doit être irréprochable pour franchir les étapes de validation helvétiques.

Ces établissements ciblent les travailleurs frontaliers et la clientèle patrimoniale. La gestion en devises constitue un enjeu majeur pour optimiser le remboursement.

Une relation préexistante s’avère fondamentale pour faciliter l’octroi du prêt. La fidélité reste un atout pour négocier les taux et obtenir des conditions compétitives.

Les critères de sélection pour décrocher un accord hors de France

Obtenir un “oui” à l’étranger ne relève pas du miracle, mais d’une préparation chirurgicale de votre dossier de financement.

L’importance de l’apport personnel et de la stabilité professionnelle

Une banque étrangère exige systématiquement un CDI ou des revenus stables sur plusieurs années. Elle cherche avant tout la pérennité financière.

Ces établissements imposent souvent un apport conséquent. L’absence de garantie d’État française explique cette prudence accrue lors de l’étude.

Le reste à vivre détermine finalement la décision du prêteur. Un excédent confortable après mensualités rassure sur votre solvabilité réelle au quotidien.

- Épargne résiduelle après achat

- Ancienneté dans le poste actuel

- Ratio d’endettement local

La vérité sur le fichage FICP face aux banques étrangères

Il est techniquement impossible pour une banque étrangère de consulter les fichiers de la Banque de France. C’est un avantage majeur pour certains.

Pourtant, la transparence progresse vite au sein de l’Union Européenne. Les échanges d’informations bancaires se multiplient entre les institutions financières.

Le microcrédit demeure une alternative utile en cas d’exclusion bancaire sévère. Cette solution permet de financer des projets plus modestes rapidement.

“Si le fichage FICP n’est pas consultable directement par une banque espagnole ou belge, la dissimulation volontaire d’incidents bancaires peut constituer une fraude au prêt.”

Les documents justificatifs indispensables pour rassurer le prêteur

Préparez vos pièces d’identité, justificatifs de domicile et preuves de revenus. Un dossier exhaustif évite les allers-retours inutiles qui ralentissent l’instruction.

Hors zone euro, une traduction assermentée des documents officiels est fréquemment requise. C’est une étape indispensable pour valider votre demande.

Structurer son patrimoine global permet de valoriser efficacement votre profil. Présentez vos actifs financiers et assurances-vie pour prouver votre solidité globale. Une vision claire de vos avoirs rassure immédiatement le banquier sur votre capacité de remboursement réelle.

Les banques hors zone euro exigent souvent des traductions certifiées pour les contrats de travail et les avis d’imposition.

Les points de vigilance pour éviter les mauvaises surprises

Emprunter au-delà des frontières offre des libertés, mais cela vous expose aussi à des variables économiques que vous ne maîtrisez pas forcément.

L’impact des taux de change sur le coût réel du crédit

Les fluctuations monétaires représentent un danger réel pour les prêts en devises hors euro. Un franc suisse fort peut subitement alourdir votre dette globale de manière imprévue.

Vos mensualités risquent d’augmenter malgré un taux fixe. Le piège réside dans la conversion en euros lors de chaque prélèvement bancaire.

Souscrire une assurance de change permet de sécuriser votre remboursement futur. C’est une protection indispensable pour dormir sur ses deux oreilles.

La comparaison des TAEG et des protections juridiques locales

Apprendre à lire une offre de prêt étrangère demande de comparer les frais annexes. Le taux nominal ne dit pas tout sur le coût final.

Le TAEG européen n’inclut pas toujours les mêmes frais qu’en France, rendant la comparaison directe parfois trompeuse pour un emprunteur non averti.

Analysez les différences de protection des consommateurs. La loi Scrivener demeure une exception française protectrice peu répandue chez nos voisins européens.

Vérifiez la qualité de l’assurance emprunteur, souvent moins couvrante à l’international. Un contrat étranger peut omettre des garanties jugées basiques dans l’Hexagone.

Les méthodes pour identifier les arnaques au crédit en ligne

Vérifier l’agrément d’un organisme bancaire étranger est un réflexe salvateur. Consultez systématiquement les registres nationaux officiels, à l’image du REGAFI en France.

Identifiez les signaux d’alerte des fraudes aux crédits sans justificatifs. Si l’offre semble trop belle, fuyez immédiatement.

Consulter les listes noires des autorités permet d’éviter les plateformes malveillantes. Voici les points de contrôle essentiels :

- Vérification de l’URL du site.

- Absence de demande de fonds avant déblocage.

- Présence de mentions légales valides.

La vigilance reste votre meilleure arme pour quelle banque étrangère prete aux francais en toute sécurité.

Réussir son montage financier et rester en règle avec le fisc

Une fois l’accord en poche, le travail ne s’arrête pas là : il faut rapatrier les fonds proprement et satisfaire le fisc français.

L’utilité d’un courtier spécialisé en crédit transfrontalier

Le courtier négocie les taux internationaux. Il maîtrise les rouages de chaque juridiction bancaire. Son expertise offre des conditions souvent inaccessibles seul.

Cet expert structure des dossiers complexes. Il bâtit un argumentaire solide pour rassurer les prêteurs. Son rôle facilite grandement l’acceptation du financement.

Solliciter un spécialiste garantit une sécurité juridique. Vous gagnez du temps sur l’administratif. Pour avancer, découvrez comment trouver la meilleure offre adaptée à votre profil de crédit.

La déclaration obligatoire des comptes étrangers à l’administration

Tout résident doit déclarer ses comptes étrangers via le formulaire 3916. C’est une étape légale non négociable. Cette formalité accompagne votre déclaration de revenus annuelle.

La déclaration via le formulaire 3916 est obligatoire pour éviter des sanctions lourdes.

L’omission entraîne des sanctions financières immédiates. Les amendes administratives peuvent devenir très salées. La vigilance est de mise avec le fisc.

La fiscalité s’applique aux intérêts et aux garanties. Comprendre ces mécanismes protège votre patrimoine. Retrouvez des conseils sur la page finances pour maîtriser votre budget.

La sécurisation du transfert de fonds après déblocage

Le rapatriement exige des procédures rigoureuses. Utilisez le réseau SWIFT pour une traçabilité totale. C’est la norme de sécurité bancaire mondiale de référence.

Surveillez les frais de change et commissions. Ces coûts impactent la somme nette perçue.

Il est possible de minimiser ces frais après l’obtention. Anticipez la réception pour éviter les mauvaises surprises tarifaires. Voici quelques leviers pour optimiser l’opération :

- Utilisation de plateformes de change spécialisées.

- Négociation des frais de réception avec votre banque française.

- Vérification des plafonds de virement.

Réussir votre emprunt international exige un apport de 20 % à 40 % et une stabilité professionnelle exemplaire. Sollicitez dès maintenant un courtier spécialisé pour identifier quelle banque étrangère prête aux Français selon votre projet. Un dossier rigoureux vous garantit un financement sur mesure.

Comments are closed.