Marre de voir vos gains théoriques fondre comme neige au soleil face à une fiscalité imprévue ? Le calcul rendement SCPI sur atf-conseil-finance.fr permet enfin de projeter votre rentabilité nette réelle en intégrant votre TMI et les prélèvements sociaux souvent oubliés. Nous vous dévoilons comment cet outil de simulation transforme vos données personnelles en une stratégie patrimoniale solide pour valider la viabilité de votre projet immobilier en 2026. 🚀

Calcul du rendement scpi : pourquoi le taux facial est trompeur ?

Après avoir attiré l’attention sur l’attractivité des SCPI, il faut entrer dans le vif du sujet : la réalité des chiffres derrière les promesses marketing.

Le taux de distribution affiché par les gestionnaires n’est qu’une vitrine. Pour un investisseur averti, seul le flux de trésorerie net net compte réellement à la fin.

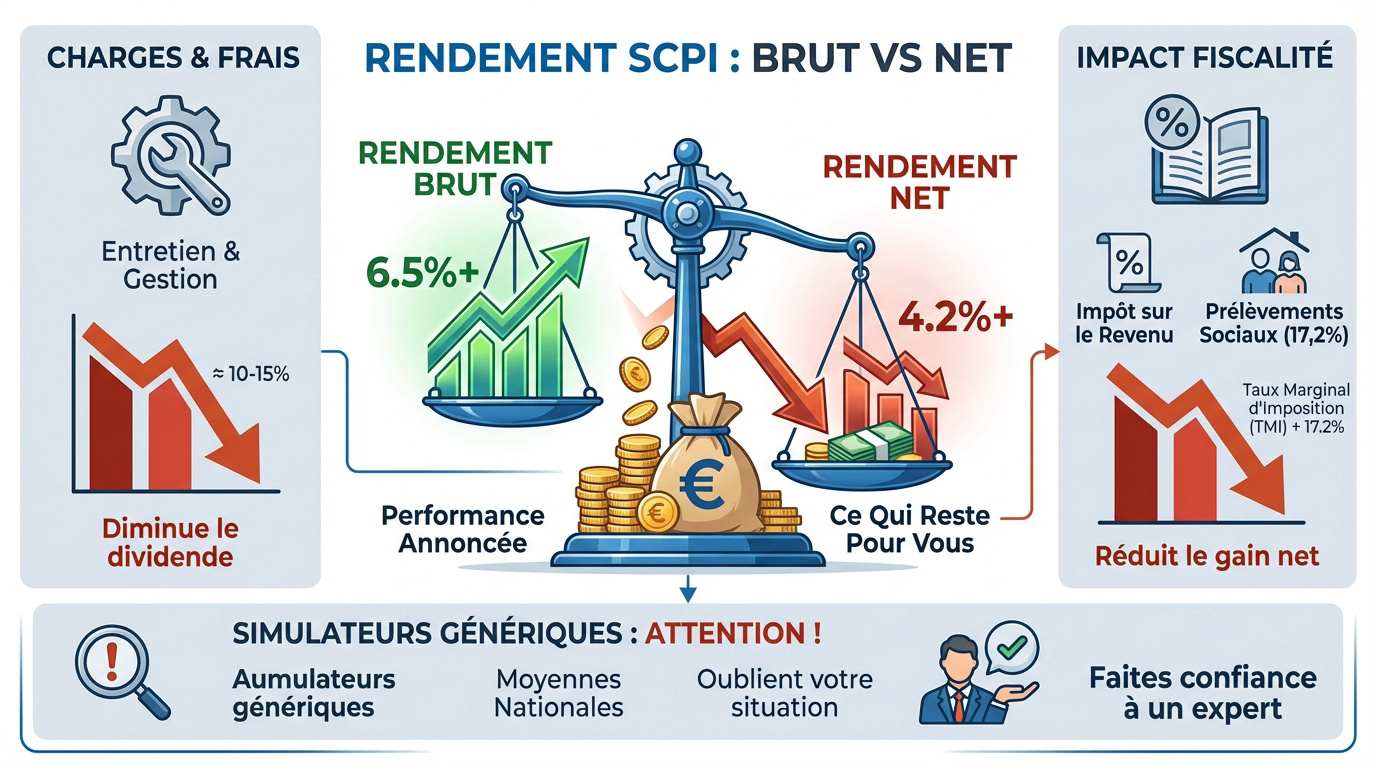

La différence fondamentale entre rendement brut et net

Le taux de distribution communiqué par les gestionnaires est une performance brute de fiscalité. C’est le rendement avant vos impôts personnels. Il ne reflète pas votre gain réel.

La société de gestion prélève des frais de gestion et d’entretien sur les loyers. Ces coûts diminuent mécaniquement le dividende versé sur votre compte. Le rendement réel est souvent bien inférieur.

Soyez vigilant. Le brut ne remplit pas votre portefeuille.

Taux de Distribution : Rendement brut affiché par la SCPI avant toute fiscalité personnelle.

Rendement net de fiscalité : Ce qui reste après déduction de l’impôt sur le revenu et des prélèvements sociaux.

L’impact direct de la fiscalité sur vos dividendes

Analysez le poids de l’impôt sur le revenu selon votre tranche marginale. Les revenus fonciers subissent une pression fiscale parfois lourde. Utilisez l’impôt sur le revenu pour vos calculs.

Ajoutez les prélèvements sociaux de 17,2 % au calcul. Cette ponction automatique réduit drastiquement le gain net disponible pour l’épargnant. Comparez cela avec la fiscalité de l’assurance vie pour arbitrer.

Oublier cette étape est une erreur classique. Votre rentabilité finale dépend de votre situation fiscale personnelle.

Pourquoi les simulateurs génériques manquent de fiabilité

Critiquez les outils en ligne utilisant des moyennes nationales. Ils ignorent souvent votre TMI réelle et vos objectifs de vie. Ces calculs restent trop superficiels pour décider.

Valorisez l’approche précise d’un expert pour obtenir une vision juste. Une simulation doit intégrer chaque paramètre spécifique à votre foyer. C’est la seule méthode pour éviter les mauvaises surprises. Calculer le rendement de ses SCPI Absolument, pour la précision.

Selon les données d’ATF Conseil Finance, une TMI à 41 % peut faire chuter un rendement brut de 5,50 % à seulement 2,30 % net après impact fiscal global.

Un bon conseiller affine les chiffres. La précision est la clé d’un investissement immobilier réussi et serein.

| Tranche (TMI) | Rendement Brut | Impact Fiscal | Rendement Net |

|---|---|---|---|

| 11 % | 5,50 % | ~28,2 % | 3,95 % |

| 30 % | 5,50 % | ~47,2 % | 2,90 % |

| 41 % | 5,50 % | ~58,2 % | 2,30 % |

Quelles données saisir pour obtenir une simulation immobilière fiable ?

Pour passer de la théorie à la pratique, il est nécessaire de rassembler des informations précises avant de lancer votre calcul.

Définir le capital investi et l’horizon de placement

Le montant total injecté influence directement vos frais globaux. Des économies d’échelle apparaissent parfois sur les volumes importants. Votre capital de départ dicte réellement votre stratégie.

Visez impérativement une détention longue de dix ans minimum. Ce délai permet d’amortir les frais de souscription de départ. La patience est ici une vertu financière indispensable.

L’investissement en SCPI ne se limite pas au taux de distribution affiché ; la réalité dépend de variables personnelles que le simulateur intègre pour projeter vos revenus nets.

Fixez vos objectifs de durée dès l’ouverture. Cela stabilise vos prévisions de rendement sur le très long terme.

Identifier sa tranche marginale d’imposition réelle

Divisez le montant de votre impôt par votre nombre de parts pour identifier votre tranche. C’est une donnée de base fondamentale.

Les revenus des SCPI s’ajoutent systématiquement à vos salaires actuels. Ils peuvent vous faire basculer dans la tranche d’imposition supérieure. Anticiper ce saut fiscal reste vital pour votre cash-flow. Ne négligez jamais cet aspect technique du calcul.

Votre taux marginal dicte la performance finale nette. Sans lui, toute simulation reste une simple estimation sans valeur réelle.

Intégrer les paramètres de financement et d’assurance

Listez précisément le taux d’intérêt et le coût de l’assurance. Ces chiffres impactent directement votre mensualité de crédit. Utilisez utiliser un simulateur de crédit pour plus de clarté.

Mentionnez l’apport personnel pour équilibrer votre opération globale. Il définit le point mort de votre investissement. Un apport bien dosé sécurise votre projet immobilier global.

Calculer le rendement de ses SCPI avec atf-conseil-finance fr : ça vaut le coup ? Oui, car l’outil intègre les prélèvements sociaux de 17,2 % souvent oubliés ailleurs.

Chaque centime compte dans votre plan de financement. Une petite variation de taux change totalement la rentabilité de l’opération.

Interpréter les indicateurs de performance pour juger votre projet

Une fois les données saisies, vous obtenez des résultats qu’il faut savoir décrypter avec recul et expertise.

Le flux de trésorerie net-net comme indicateur de survie

Le cash-flow net-net désigne la somme restant après le paiement des impôts et des mensualités de crédit. C’est l’argent qui arrive réellement dans votre poche chaque mois. Il juge la santé de votre trésorerie.

Cet indicateur permet de valider si votre placement s’autofinance. Si le flux est négatif, vous devez injecter de l’épargne mensuelle pour compenser. Un flux positif signifie que le projet s’autofinance. C’est un point de vigilance budgétaire.

Surveillez ce chiffre de près. Il garantit la viabilité de votre effort financier au quotidien.

Le flux de trésorerie net-net est le véritable juge de paix de votre investissement, car il détermine si vous devez sortir de l’argent de votre poche chaque mois.

Le taux de rendement interne pour une vision globale

Le TRI mesure la performance historique globale de votre investissement en SCPI. Il intègre les revenus versés régulièrement et l’évolution du prix des parts. C’est l’indicateur le plus complet pour tout investisseur averti.

Ce calcul complexe inclut aussi la valeur de revente estimée de vos parts. Le TRI facilite la comparaison entre la SCPI et d’autres actifs comme les actions en bourse. Il offre une perspective sur vingt ans. C’est un outil puissant.

Le TRI ne ment pas. Il révèle la richesse réelle créée sur la durée totale du placement.

Analyse comparative selon les tranches d’imposition

| TMI de l’investisseur | Rendement Brut | Prélèvements Sociaux | Rendement Net Estimé |

|---|---|---|---|

| 11 % | 5,50 % | 17,2 % | 3,95 % |

| 30 % | 5,50 % | 17,2 % | 2,90 % |

| 41 % | 5,50 % | 17,2 % | 2,30 % |

| 45 % | 5,50 % | 17,2 % | ~2,10 % |

Une SCPI peut s’avérer médiocre pour un gros contribuable à cause de la fiscalité. La pression fiscale annule parfois l’intérêt d’un rendement facial élevé. Chaque profil nécessite donc une stratégie adaptée. Ne copiez pas le voisin sans réfléchir.

Votre imposition est le premier critère de choix. Adaptez votre sélection de fonds à votre fiscalité réelle pour calculer le rendement de ses SCPI avec atf-conseil-finance fr : ça vaut le coup ? Absolument, pour éviter les mauvaises surprises.

Achat à crédit ou au comptant : quelle stratégie privilégier en 2026 ?

Le choix du mode de financement est le levier principal pour booster ou sécuriser votre rentabilité finale.

L’effet de levier dans un contexte de taux stabilisés

Emprunter en 2026 reste une option pertinente pour votre épargne. Si le rendement de vos parts dépasse le coût global du crédit, l’effet de levier opère. C’est une méthode classique pour s’enrichir avec l’argent des banques.

Vous pouvez ainsi bâtir un patrimoine solide sans mobiliser toute votre épépargne immédiatement. Le crédit permet d’acheter un plus grand volume de parts dès maintenant. Vous profitez alors de la capitalisation sur un montant bien plus important. C’est un moteur de croissance redoutable.

Le crédit multiplie vos gains. C’est un outil de développement patrimonial puissant.

La déductibilité des intérêts pour optimiser l’assiette fiscale

Le mécanisme de déduction des intérêts d’emprunt est un avantage de taille. Ces frais viennent se soustraire directement de vos revenus fonciers imposables. Cela réduit mécaniquement votre base de taxation globale chaque année.

Moins de revenus taxés signifie un rendement net bien plus élevé à l’arrivée. C’est une optimisation légale et très efficace pour votre portefeuille. Utilisez les outils comme le levier opérationnel pour comprendre précisément cette dynamique financière.

L’impôt baisse grâce aux intérêts. Votre rentabilité nette vous remerciera.

Scénarios chiffrés pour arbitrer selon ses objectifs

Comparer le gain final entre un achat cash et un crédit sur vingt ans est révélateur. Le scénario à crédit l’emporte souvent en termes de création de richesse pure. Les chiffres parlent d’eux-mêmes lors des simulations rigoureuses.

L’effet de levier reste le meilleur allié de l’investisseur immobilier, à condition de maîtriser son coût de financement global.

Évaluez l’effort d’épargne mensuel requis pour chaque option. Choisissez la solution qui respecte votre équilibre budgétaire quotidien. Calculer le rendement de ses SCPI : ça vaut le coup ? Absolument, pour y voir clair.

La nue-propriété : l’arme de destruction massive de l’impôt

Pour ceux qui veulent supprimer totalement la fiscalité immédiate, une solution radicale existe : le démembrement.

Le mécanisme du démembrement temporaire de propriété

Le démembrement sépare l’usufruit de la nue-propriété. Vous achetez les murs sans percevoir les loyers pendant une période donnée. C’est un montage juridique stratégique et efficace.

Le démembrement permet d’acquérir la nue-propriété des parts tandis que l’usufruit est détenu par un tiers, supprimant toute pression fiscale immédiate durant cette période.

Ce mécanisme garantit l’absence totale de revenus et de fiscalité. Pas de loyers signifie aucun impôt ni prélèvements sociaux. C’est une pause fiscale bienvenue pour certains profils.

La tranquillité est totale durant le démembrement. Vous évitez toute lourdeur administrative ou fiscale inutile.

La décote à l’achat comme moteur de rentabilité

Calculer le rendement de ses SCPI avec atf-conseil-finance fr : ça vaut le coup ? En nue-propriété, l’impact du prix réduit est majeur. Vous achetez vos parts avec une décote de 30 % à 40 %. C’est un gain immédiat dès la souscription.

La décote à l’achat dépend de la durée, atteignant souvent 35 % pour une période de 10 ans.

À la fin, vous récupérez l’usufruit sans frais supplémentaire. Votre patrimoine prend de la valeur mécaniquement sans effort. C’est une capitalisation silencieuse mais très performante.

La décote booste votre TRI final. C’est un avantage financier sans équivalent.

Profils types pour qui le démembrement est imbattable

Ce montage cible les investisseurs à forte TMI préparant leur retraite. Ils n’ont pas besoin de revenus immédiats mais de capital futur. C’est la cible idéale pour ce produit.

Pour un contribuable à 41 %, le démembrement est souvent plus rentable. La fiscalité ne vient pas grignoter la performance globale. C’est un choix de gestion avisé.

Optimisez votre futur sans impôt. La nue-propriété est votre alliée patrimoniale.

Pourquoi les scpi européennes boostent votre rendement net ?

Si vous préférez percevoir des revenus immédiats, regarder au-delà de nos frontières offre des avantages fiscaux majeurs. C’est un levier souvent sous-estimé par les épargnants qui restent focalisés sur le marché hexagonal.

L’exonération totale des prélèvements sociaux de 17,2 %

Les revenus étrangers échappent à la CSG-CRDS car la loi française ne s’applique pas sur les actifs immobiliers situés hors de France. C’est une économie directe et massive pour votre portefeuille.

Pour un même rendement brut, le net est supérieur de 17,2 % par rapport au local. C’est un argument de poids pour diversifier son patrimoine. Ne négligez pas cette opportunité européenne lors de vos choix.

Les revenus d’Europe (hors France) bénéficient d’une exonération des prélèvements sociaux de 17,2 % via les mécanismes de crédit d’impôt ou de taux effectif, contrairement aux revenus fonciers français.

Moins de taxes signifie mécaniquement plus de dividendes versés. L’Europe offre un cadre fiscal très attractif pour l’épargnant français aujourd’hui.

Fonctionnement du crédit d’impôt et du taux effectif

Les conventions fiscales internationales permettent d’éviter la double imposition. La France accorde souvent un crédit d’impôt pour compenser la taxe payée à l’étranger. Le mécanisme est complexe mais protecteur.

Le taux effectif permet de calculer l’impôt résiduel en France avec précision. C’est une étape clé pour une simulation honnête et réaliste de vos gains. Maîtrisez ces règles pour optimiser vos revenus futurs.

L’impôt étranger est souvent plus doux. Profitez dès maintenant des accords fiscaux européens avantageux.

Diversification géographique et sécurité du capital

Répartir ses actifs sur plusieurs marchés européens est une stratégie de bon sens. Ne pas mettre tous ses œufs dans le même panier immobilier est une règle de base. La diversification réduit vos risques.

Si le marché français stagne, l’Allemagne ou les Pays-Bas peuvent compenser cette baisse. Cette stabilité géographique sécurise vos revenus sur le long terme. C’est une stratégie de bon père de famille rassurante.

Calculer le rendement de ses SCPI avec atf-conseil-finance fr : ça vaut le coup ? Oui, car le simulateur intègre ces variables géographiques pour anticiper vos flux de trésorerie réels.

Voyagez avec votre épargne. La sécurité passe par l’ouverture aux marchés voisins performants.

Transformer la simulation en stratégie concrète avec atf conseil

Malgré la puissance des outils de calcul, rien ne remplace l’œil d’un expert pour valider vos choix définitifs.

L’analyse humaine pour valider la faisabilité du projet

Un conseiller interprète vos résultats avec précision. Il détecte les incohérences ou les risques de marché. Son expertise apporte une valeur ajoutée indispensable à votre projet.

Nous ajustons l’allocation selon votre profil de risque. Chaque épargnant possède une tolérance différente aux fluctuations. Le conseiller personnalise ainsi votre stratégie immobilière globale avec soin.

L’expertise humaine permet d’anticiper les retournements de cycles immobiliers que les algorithmes ne peuvent pas toujours prévoir avec une fiabilité totale pour votre patrimoine.

L’humain dépasse la machine. Un conseil sur mesure sécurise votre avenir financier bien mieux qu’un simple logiciel.

La sélection rigoureuse des meilleures scpi du marché

Nous analysons des critères dépassant le simple rendement. La qualité du patrimoine et la solidité financière priment. Consultez le top 10 des meilleurs fonds pour comparer.

La gestion active des immeubles reste un point capital. Une société sérieuse anticipe les travaux et les vacances locatives. C’est la garantie d’un dividende pérenne. Ne choisissez pas vos supports au hasard.

La rigueur paie toujours. Sélectionnez l’excellence pour vos investissements immobiliers.

Gestion administrative et suivi du dossier de souscription

Nous vous aidons pour votre recherche de financement. Monter un dossier de crédit est souvent complexe. L’expert facilite vos démarches bancaires efficacement et rapidement.

Déléguer la gestion administrative permet de s’assurer de la conformité de chaque document, évitant ainsi des délais inutiles lors de la validation de votre souscription.

Nous assurons un suivi long terme du portefeuille. Le marché bouge et vos besoins évoluent aussi. Un point régulier permet d’ajuster vos positions financières sereinement.

Déléguez la paperasse complexe. Concentrez-vous sur vos objectifs pendant que nous gérons les détails administratifs.

Maîtriser les risques et les frais pour un investissement serein

Pour finir, un investisseur averti doit connaître les zones d’ombre pour ne pas se laisser surprendre par les aléas du marché.

Le risque locatif et la fluctuation de la valeur des parts

Gardez en tête que vos revenus ne sont jamais garantis à 100 %. Ils dépendent directement de l’occupation réelle des immeubles par les locataires. La vacance locative est un risque réel.

La valeur de votre capital peut aussi diminuer. En cas de crise immobilière majeure, le prix de la part baisse. C’est le principe même d’un investissement sur les marchés financiers et immobiliers. Restez donc prudent dans vos prévisions.

L’investissement en SCPI présente un risque de perte en capital et les revenus ne sont pas garantis, car ils dépendent de l’évolution du marché immobilier et de l’occupation.

L’immobilier comporte des risques. Informez-vous bien avant de signer.

Comprendre les frais d’entrée et la liquidité des parts

Il faut bien détailler l’impact des commissions de souscription sur la valeur de retrait. Ces frais sont souvent prélevés à la sortie, ce qui réduit votre capital récupéré. C’est une donnée essentielle.

Le délai de revente peut prendre plusieurs semaines ou mois. Le capital n’est pas disponible immédiatement comme sur un livret.

Vendre ses parts peut prendre plusieurs semaines ou mois. Contrairement à une assurance-vie classique, vous ne récupérez pas votre argent en un clic. Anticipez vos besoins de trésorerie futurs pour ne pas être bloqué.

La liquidité est limitée. Prévoyez toujours une épargne de précaution disponible rapidement.

Fiscalité des plus-values et abattements pour durée de détention

Comment calculer le rendement de ses SCPI avec atf-conseil-finance fr : ça vaut le coup ? Oui, car il intègre l’impôt à la revente. La plus-value est taxée après abattements. C’est une règle à bien comprendre.

Plus vous gardez vos parts longtemps, moins vous paierez d’impôts. L’exonération totale intervient après trente ans de détention. C’est un argument de poids pour le long terme. Nous conseillons souvent de viser cet horizon lointain.

| Durée de détention | Impact fiscal sur plus-value |

|---|---|

| Moins de 6 ans | Taxation pleine |

| Plus de 22 ans | Exonération impôt revenu |

| Plus de 30 ans | Exonération totale (PS inclus) |

La patience réduit l’impôt. Gérez votre sortie avec intelligence pour maximiser vos gains.

Maîtriser votre investissement passe par une simulation précise intégrant fiscalité et mode de financement. En ajustant votre stratégie avec ATF Conseil, vous transformez ces chiffres en revenus durables. N’attendez plus pour sécuriser votre avenir financier : simulez dès maintenant pour bâtir un patrimoine immobilier solide et serein !

Comments are closed.