Vous redoutez le passage en caisse quand les fins de mois deviennent serrées ? Découvrez comment le chèque différé Leclerc vous permet de remplir votre chariot immédiatement tout en décalant le débit de vos achats jusqu’à 30 jours, sans aucun frais d’intérêt. Nous vous révélons les secrets pour maîtriser ce coup de pouce budgétaire, des critères d’éligibilité aux astuces pour éviter les incidents bancaires imprévus. 🛒

L’essentiel sur le chèque différé chez Leclerc en 2026

Le chèque différé reste une pratique traditionnelle mais redoutablement efficace. C’est un pilier de la stratégie de l’enseigne pour soutenir concrètement votre pouvoir d’achat au quotidien.

Les points clés du dispositif en un coup d’œil

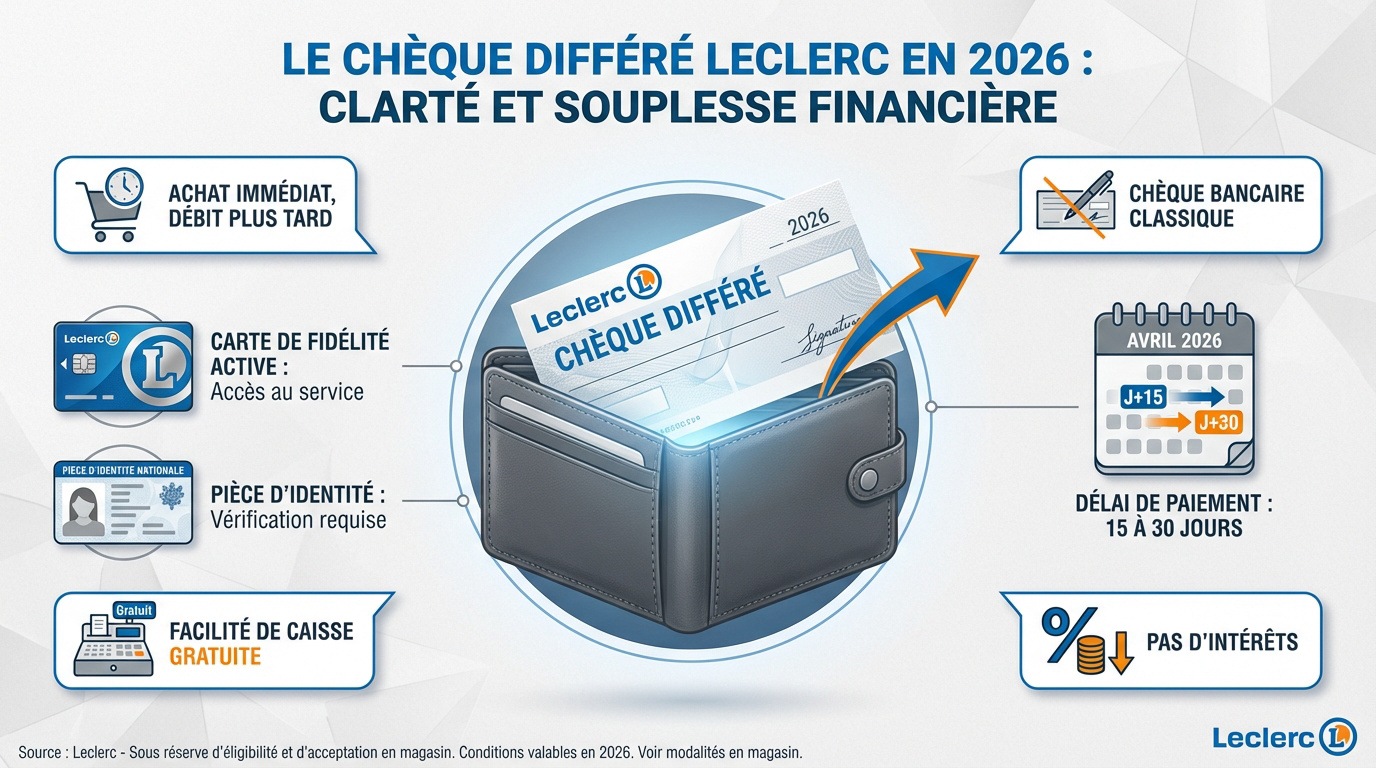

Le concept est simple : vous achetez immédiatement mais le débit est décalé. Vous repartez avec vos courses tout de suite. L’argent, lui, ne quitte votre compte que plus tard.

Pour payer, vous utilisez un chèque bancaire classique. Les délais d’encaissement varient généralement entre 15 et 30 jours selon les magasins. C’est une souplesse appréciable pour s’organiser.

Voici les éléments indispensables pour en profiter :

- Chèque bancaire papier

- Carte de fidélité active

- Pièce d’identité valide

Un coup de pouce pour les fins de mois difficiles

C’est une aide précieuse pour les budgets serrés. Vous pouvez remplir le frigo sans attendre le virement du salaire. C’est une bouffée d’oxygène réelle pour de nombreuses familles.

Ce système permet de lisser vos dépenses efficacement. On évite ainsi le découvert bancaire immédiat. En plus, le service est totalement gratuit, contrairement aux agios bancaires habituels.

Le chèque différé permet d’optimiser les dépenses en captant les promotions au bon moment sans attendre le salaire, offrant une vision budgétaire claire.

Pour aller plus loin, n’hésitez pas à consulter nos conseils pour bien gérer ses finances personnelles. C’est essentiel pour garder le contrôle sur vos sorties d’argent futures.

Les délais d’encaissement constatés en magasin

Mais alors, quel est le délai d’encaissement d’un chèque Leclerc : combien de temps faut-il compter ? La plupart des centres Leclerc encaissent sous 15 à 30 jours. Cette durée est fixée lors de l’opération.

Environ 15 jours pour les opérations régulières en magasin.

Jusqu’à 30 jours pour la rentrée scolaire ou les fêtes.

Attention, le calendrier influence le traitement réel. Les week-ends et jours fériés peuvent décaler la présentation en banque. Il faut donc rester vigilant sur son solde disponible.

Le chèque est gardé physiquement en coffre. Il attend son dépôt groupé.

La différence majeure avec un crédit à la consommation

Ici, il n’y a aucune trace d’intérêts. Contrairement au crédit, vous ne payez pas un centime de plus. Aucun dossier complexe n’est à remplir à l’accueil du magasin.

Oubliez le crédit renouvelable et ses pièges. Ici, pas de carte de crédit revolving. C’est une simple facilité de caisse ponctuelle, transparente et sans frais cachés.

| Critère | Chèque Différé Leclerc | Crédit Classique |

|---|---|---|

| Taux d’intérêt | 0 % | Souvent élevé |

| Frais de dossier | Gratuit | Payant |

| Rapidité | Instantané | Plusieurs jours |

La mise en œuvre est d’une simplicité enfantine. La validation est quasi instantanée au moment du paiement. C’est un contrat de confiance direct entre vous et l’enseigne Leclerc.

Comment fonctionne réellement ce report de paiement ?

Maintenant que les bases sont posées, penchons-nous sur les rouages techniques qui permettent ce décalage de trésorerie.

Un engagement juridique immédiat pour un débit futur

La loi est très claire : vous devez impérativement dater votre chèque au jour de sa signature réelle. Ne postdatez jamais vos titres de paiement, car cette pratique est strictement interdite par le Code monétaire.

Pourtant, le magasin s’engage contractuellement à conserver votre chèque dans ses coffres et à ne pas le présenter avant la date convenue. Cet accord tacite constitue une véritable sécurité juridique pour votre budget personnel.

Le chèque différé repose sur un contrat de confiance où l’enseigne retarde volontairement l’encaissement d’un titre pourtant immédiatement valable.

Les périodes d’opérations spéciales et leur calendrier

Ces facilités de paiement ne sont pas permanentes et surgissent lors de moments clés de l’année. La rentrée scolaire est souvent le déclencheur principal, tout comme les fêtes de Noël qui pèsent lourdement.

Il faut savoir que chaque centre E.Leclerc dispose d’une autonomie totale pour fixer ses propres calendriers. Les affiches présentes en rayon ou à l’accueil précisent toujours avec exactitude la date d’encaissement finale prévue.

Pour tout comprendre sur le fonctionnement des opérations chèque différé chez E.Leclerc, n’hésitez pas à consulter les modalités spécifiques affichées en magasin avant de passer en caisse.

L’absence de frais cachés pour le consommateur

Bonne nouvelle pour votre portefeuille : aucun frais de gestion n’est prélevé par l’enseigne pour ce service. Le montant qui sera débité de votre compte sera strictement identique à celui affiché sur votre ticket de caisse.

Contrairement aux crédits classiques, il n’y a aucune assurance obligatoire à souscrire ni de taux d’intérêt dissimulé. C’est un pur service de fidélité destiné à soulager les clients réguliers de l’hypermarché.

Restez toutefois vigilant sur le solde de votre compte bancaire. Seule votre propre banque pourrait vous facturer des frais de rejet si la provision est insuffisante le jour J.

Pourquoi le magasin accepte-t-il de décaler votre paiement ?

C’est avant tout une stratégie de fidélisation redoutable pour l’enseigne. En proposant ce coup de pouce, Leclerc s’assure que vous effectuerez la totalité de vos grosses courses chez eux plutôt qu’ailleurs.

Nous constatons aussi que le panier moyen augmente mécaniquement lorsque le débit est décalé dans le temps. Cela permet de booster le chiffre d’affaires immédiat tout en rendant service aux familles.

Enfin, ce dispositif renforce le rôle social de proximité revendiqué par le groupe. Le service client utilise ce levier pour accompagner les ménages durant les périodes de forte tension budgétaire annuelle.

Qui peut en profiter et quelles sont les conditions ?

Tout le monde ne peut pas prétendre à ce service sans montrer patte blanche ; voici les critères requis.

La carte de fidélité Leclerc : votre sésame de confiance

Posséder la carte de fidélité est indispensable pour vous identifier. Elle sert de base de données précieuse pour l’enseigne. Le magasin consulte ainsi l’historique de vos transactions passées. C’est un prérequis non négociable pour accéder au différé.

Un client régulier inspire forcément plus confiance qu’un inconnu. Le magasin utilise ces données internes pour limiter les risques de fraude. Cela permet d’instaurer un climat serein entre vous et le point de vente. La transparence est ici la règle.

Parfois, un certain nombre de passages en caisse préalable est demandé. Cela valide votre statut de client fidèle et actif.

Les documents d’identité indispensables en caisse

La carte nationale d’identité ou le passeport sont rigoureusement requis. Le permis de conduire est parfois accepté selon les magasins. N’oubliez jamais l’un de ces documents originaux lors de votre passage en caisse centrale.

Le chèque différé n’est pas un droit automatique mais un service de confiance. Présenter des documents officiels et à jour est la première étape pour garantir la sécurité de la transaction.

Le nom sur le chèque doit être identique à celui de la pièce. L’hôte de caisse vérifie scrupuleusement ces détails avant de valider. La concordance des informations est un point de contrôle majeur pour éviter toute usurpation.

Il est utile de comparer cette procédure avec celle pour encaisser un chèque en liquide. Les exigences d’identification y sont tout aussi strictes pour sécuriser les fonds.

L’ancienneté du client et le profil bancaire

Certains hypermarchés demandent trois mois d’adhésion au programme de fidélité. Cela permet de valider le sérieux du consommateur sur la durée. C’est une période d’observation nécessaire pour l’enseigne avant d’accorder ce délai de paiement.

Si vous avez déjà eu un chèque rejeté chez eux, l’accès sera bloqué. Le système informatique garde une trace des impayés internes de manière systématique. Un incident passé peut donc fermer les portes de ce service financier spécifique.

Votre comportement d’achat habituel joue en votre faveur. La régularité est souvent récompensée par une plus grande souplesse.

Les vérifications de solvabilité effectuées par l’enseigne

Leclerc utilise des terminaux reliés à des bases de données nationales. Cela permet de détecter les chéquiers volés ou opposés instantanément. C’est une protection efficace contre l’utilisation de titres de paiement frauduleux en magasin.

Pour bénéficier du service, vous devez impérativement présenter votre carte de fidélité Leclerc, une pièce d’identité valide (CNI ou passeport) et justifier d’un historique de paiement sans incident récent.

La machine scanne la bande magnétique en bas du chèque. Une réponse positive est nécessaire pour valider l’opération de paiement. Le délai d’encaissement d’un chèque Leclerc : combien de temps faut-il compter ? Tout dépend de cette validation initiale.

Le magasin ne voit pas votre solde bancaire réel. Il vérifie simplement la validité du titre de paiement présenté en caisse. C’est une vérification technique de conformité et non une intrusion dans vos comptes.

Passer en caisse avec un chèque différé sans stress

Pour que tout se passe bien le jour J, suivez ces étapes pratiques lors de votre passage au tapis.

Signaler son intention dès l’arrivée au tapis

Prévenez immédiatement l’hôte de caisse. Dites-le dès le début du scan de vos articles. Cela évite de devoir annuler la transaction à la fin.

Le passage sera bien plus fluide. L’employé pourra préparer la procédure spécifique en amont. C’est un gain de temps pour vous et les autres clients.

N’oubliez pas que vous pouvez aussi apprendre à encaisser un chèque à la Société Générale. C’est une démarche simple et rapide.

Le rôle de la caisse centrale dans la validation

Pour les montants élevés, un chef de caisse doit souvent intervenir. Il vérifie vos documents d’identité et signe une autorisation. C’est une sécurité pour le magasin.

Il existe souvent une limite maximale par chèque différé. Renseignez-vous à l’accueil pour connaître le montant autorisé. Cela évite les mauvaises surprises au moment de payer.

| Critère | Détail de la procédure |

|---|---|

| Signalement | Informer l’hôte de caisse dès le début. |

| Vérification ID | Contrôle de la pièce d’identité et fidélité. |

| Signature | Le chèque doit être signé devant l’agent. |

| Validation manager | Accord du responsable pour les gros montants. |

Le chèque différé est un outil de fidélisation qui permet de lisser une dépense importante sans payer d’intérêts ni frais supplémentaires, à condition que le compte soit provisionné.

Remplir et signer son chèque selon les règles

Inscrivez le montant en chiffres et en lettres sans rature. L’ordre doit être “E.Leclerc” ou le nom exact du magasin. Soyez très précis sur ces mentions obligatoires.

Ne signez pas votre chèque à l’avance chez vous. L’hôte de caisse doit être témoin de votre signature manuelle. C’est une règle de sécurité strictement appliquée en magasin.

Utilisez la date actuelle. Ne notez pas la date de l’encaissement futur.

Garder précieusement son ticket comme preuve du délai

Le ticket porte souvent un tampon avec la date de débit. C’est votre seule preuve écrite du délai accordé. Ne le jetez surtout pas.

Considérer chaque paiement différé comme un engagement ferme et le noter systématiquement dans un agenda permet d’éviter les frais de rejet bancaire et les incidents de paiement.

Si la banque encaisse trop tôt, ce ticket servira de preuve. Vous pourrez demander réparation au magasin fautif. C’est votre protection juridique en cas d’erreur technique.

Prenez une photo du ticket avec votre téléphone. L’encre thermique s’efface vite, soyez donc prévoyant pour votre suivi. C’est indispensable pour votre gestion budgétaire personnelle.

Pourquoi choisir le différé plutôt qu’un crédit classique ?

Cette solution possède des atouts indéniables, mais elle comporte aussi quelques zones d’ombre à connaître avant de sortir son carnet de chèques en caisse.

Gagner en pouvoir d’achat lors des promos flash

Saisir les opportunités devient simple. Une promotion sur l’électroménager ne dure que quelques jours. Le chèque différé permet d’acheter l’article avant la fin de l’offre.

Vous protégez ainsi votre épargne. Vous ne piochez pas dans votre livret A immédiatement. Cela laisse le temps à votre salaire d’arriver tranquillement.

Le chèque différé permet d’optimiser les dépenses en captant les promotions au bon moment sans attendre le salaire, tout en évitant les intérêts d’un crédit classique.

C’est un vrai confort psychologique. On se sent moins stressé par les dépenses imprévues du quotidien.

Les produits exclus du paiement différé

Certains articles sont souvent interdits. Le carburant est presque toujours exclu de ces opérations. Les services comme la billetterie ou les voyages suivent souvent cette règle.

Cela s’explique par des raisons logistiques. Les marges sont trop faibles sur l’essence pour supporter un décalage. Le magasin doit payer ses fournisseurs très rapidement.

- Carburant

- Cartes cadeaux

- Billetterie spectacle

- Presse et tabac

La variabilité des règles selon les directions locales

Il faut comprendre l’indépendance des magasins. Leclerc est un groupement d’indépendants. Chaque patron décide d’activer ou non le paiement différé chez lui.

Pensez à la vérification des affichages. Regardez les panneaux à l’entrée de l’hypermarché. Les conditions spécifiques y sont toujours détaillées de manière très précise et officielle.

L’accès n’est pas automatique et chaque magasin Leclerc applique un cadre de confiance, exigeant souvent la carte de fidélité et une pièce d’identité officielle.

Un simple appel téléphonique suffit. En cas de doute, appelez l’accueil avant de vous déplacer.

Une visibilité claire sur une échéance unique

La clarté de l’échéance est un atout. Contrairement aux mensualités, vous savez exactement quand l’argent sort. C’est un débit unique qui simplifie la lecture bancaire.

Vous gardez la maîtrise de la date. Vous choisissez de faire vos courses au moment où le Délai d’encaissement d’un chèque Leclerc : combien de temps faut-il compter ? vous arrange. C’est vous qui pilotez votre calendrier financier.

Enfin, notez l’absence de paperasse. Pas de relevés de crédit à surveiller chaque mois. Une fois le chèque débité, l’affaire est classée définitivement.

Attention aux incidents : les conséquences d’un rejet

Jouer avec le temps a un prix si la provision manque à l’appel le jour du dépôt. Le délai d’encaissement d’un chèque Leclerc : combien de temps faut-il compter ? Si la réponse varie selon les magasins, l’impact d’un impayé, lui, est immédiat et douloureux pour votre portefeuille.

Les frais bancaires en cas de chèque sans provision

Le coût d’un rejet est piquant. Votre banque facturera des frais fixes assez lourds. Comptez souvent entre 30 et 50 euros par incident constaté.

Le mécanisme des agios s’enclenche ensuite. Si le compte devient débiteur, les intérêts s’accumulent. Les commissions d’intervention viennent encore alourdir la facture finale.

Pensez-y à deux fois avant de signer. Un chèque rejeté peut vite transformer une bonne affaire en gouffre financier.

Un chèque rejeté peut coûter bien plus cher que l’économie réalisée sur une promotion en magasin.

L’inscription sur les listes noires internes du magasin

Les risques de blocage sont réels. Le magasin vous interdira l’accès au service différé. Votre nom sera fiché.

L’enseigne protège ses intérêts avant tout. Elle ne prendra plus de risque avec votre profil. Il faudra parfois des années pour regagner leur confiance commerciale totale.

L’impact est souvent local. Cela peut aussi bloquer vos achats dans d’autres magasins du groupement.

Que faire si vous anticipez un problème de solde ?

Contactez le service client sans tarder. N’attendez pas que le chèque soit rejeté. Allez voir l’accueil du magasin pour expliquer votre situation délicate.

Contactez immédiatement l’accueil de votre magasin si vous anticipez un défaut de provision ; n’attendez surtout pas que le chèque soit présenté à la banque.

Cherchez des alternatives de couverture rapidement. Vous pouvez effectuer un virement immédiat sur votre compte. Demandez à un proche un dépannage pour éviter l’incident.

Une autre solution consiste à solliciter un prêt entre particuliers. Cela permet de renflouer votre solde avant l’échéance fatidique.

La procédure de régularisation rapide après un rejet

Suivez les étapes de levée d’interdiction. Vous devez payer le montant dû au magasin rapidement. Ils vous remettront alors une attestation de paiement.

Apportez cette preuve pour la banque. Présentez ce document à votre conseiller bancaire. Cela permet d’effacer l’incident et de retrouver vos droits.

Attention aux délais de traitement. La régularisation n’est pas instantanée sur les fichiers nationaux. Comptez quelques jours pour que votre situation redevienne totalement normale.

Organiser son budget pour absorber l’échéance

Pour éviter les sueurs froides, une organisation rigoureuse est le meilleur rempart contre les imprévus.

Noter la date fatidique dans son agenda financier

Programmez un rappel sur votre smartphone trois jours avant. Cela vous laisse le temps de vérifier votre solde bancaire. C’est une sécurité indispensable pour votre tranquillité d’esprit.

Notez le montant en rouge sur votre calendrier de cuisine. C’est un rappel visuel efficace pour toute la famille. Personne ne pourra dire qu’il n’était pas au courant !

L’oubli est souvent le coupable, pas le manque d’argent. Une simple note peut sauver votre relation avec votre banquier et éviter des frais de rejet inutiles.

L’oubli est souvent le coupable, pas le manque d’argent. Une simple note peut sauver votre relation avec votre banquier. C’est un petit geste pour un grand soulagement financier.

Éviter le cumul dangereux de plusieurs chèques décalés

Multiplier les chèques différés est une stratégie risquée. Vous risquez de voir plusieurs débits tomber le même jour. L’effet boule de neige peut alors vite devenir ingérable pour vous.

Fixez-vous un seul chèque différé par mois. C’est la meilleure façon de garder le contrôle sur vos finances. Pourquoi prendre le risque de perdre le fil de vos dépenses ?

Ne cédez pas à la tentation de tout décaler sans réfléchir. La discipline est votre meilleure alliée.

Articuler le différé avec d’autres aides sociales

Prévoyez l’encaissement juste après le versement des aides. Cela sécurise le passage du chèque sur votre compte. Vous évitez ainsi de vous retrouver dans une situation délicate avec la banque.

Alignez vos revenus et vos débits de manière stratégique. Le chèque différé devient alors un outil de gestion puissant. C’est une question de timing pour optimiser votre reste à vivre mensuel.

Pensez aussi à l’utilisation des tickets restaurant par passage en caisse. Ces dispositifs cumulés permettent de mieux lisser vos dépenses alimentaires prioritaires.

Fixer son propre plafond de dépenses en différé

Ne dépassez jamais 20 % de votre budget mensuel. Cela garde une marge de sécurité pour les imprévus. C’est une règle d’or pour ne pas fragiliser votre équilibre financier global.

Apprendre à gérer ces délais renforce votre maîtrise budgétaire. C’est un excellent exercice pour devenir plus responsable avec son argent et éviter la spirale du découvert bancaire.

Considérez cet argent comme déjà dépensé dans votre tête. Ne le comptez plus dans votre disponible pour le mois. C’est une astuce mentale simple mais redoutablement efficace pour votre gestion.

Apprendre à gérer ces délais renforce votre maîtrise budgétaire. C’est un excellent exercice pour devenir plus responsable avec son argent. Vous reprenez enfin le pouvoir sur votre portefeuille !

Précisions utiles sur l’utilisation quotidienne du service

Terminons par quelques détails pratiques qui feront de vous un expert du chèque différé.

Comment savoir si votre magasin local propose l’option ?

Pour vérifier la disponibilité, rendez-vous directement à l’accueil de votre magasin Leclerc. Interrogez les hôtes d’accueil sur les modalités actuelles. Consultez aussi leur page Facebook locale pour les annonces.

Chaque centre Leclerc reste une entité juridique propre et indépendante. Les directeurs décident librement des services financiers offerts. Ils n’ont aucune obligation nationale de proposer ce service spécifique.

Le chèque différé est un outil de fidélisation maison, géré localement, qui doit rester sous contrôle pour ne pas se transformer en une véritable bombe à retardement budgétaire.

Vous trouverez d’autres conseils pratiques dans nos articles de la catégorie Bon à savoir. Prenez toujours le temps de bien vous renseigner avant de passer en caisse.

La durée de validité légale d’un chèque bancaire

Un chèque dispose d’une durée de validité légale d’un an et huit jours. C’est le délai durant lequel le bénéficiaire peut l’encaisser. Passé ce délai, le chèque ne peut plus être encaissé.

Le délai Leclerc de 30 jours est très court face à la loi. Mais le magasin a le droit de l’encaisser quand il veut durant l’année. La date d’encaissement est un accord moral.

Sécurité juridique oblige, soyez vigilant. Respectez toujours les dates annoncées par l’enseigne pour éviter tout stress inutile.

Le rôle du chéquier papier à l’ère du numérique

Ces facilités de paiement maintiennent l’usage du papier en magasin. Le chèque survit grâce à cette souplesse. C’est un outil que le numérique ne remplace pas encore.

Le chèque différé permet d’optimiser les dépenses en captant les promotions au bon moment, sans attendre le versement du salaire, offrant ainsi une vision budgétaire claire avec une seule échéance.

Le titre de paiement physique reste stocké dans le coffre du magasin. C’est une garantie tangible pour le commerçant et pour vous. Aucun flux numérique ne part avant la date.

Si vous préférez la modernité, vous pouvez aussi déposer un chèque dans une banque en ligne. Le papier garde pourtant tout son sens pour le différé.

Pourquoi certains produits sont-ils systématiquement exclus ?

Certains rayons rapportent très peu de marge au magasin. Les produits à faible rentabilité supportent mal les délais de paiement. Ils ne peuvent pas se permettre d’attendre l’argent.

C’est souvent le cas de la billetterie en magasin. Leclerc agit ici comme simple intermédiaire pour des spectacles. Ils doivent reverser les fonds aux organisateurs de spectacles immédiatement.

Les cartes cadeaux et la presse sont également souvent exclues du dispositif. Ces produits ont des circuits financiers très particuliers. Le paiement doit être ferme et définitif dès l’achat en caisse.

Le chèque différé Leclerc est l’allié idéal pour lisser vos dépenses sans frais ni intérêts. Pour réussir votre report de paiement, anticipez l’échéance sur votre agenda et vérifiez vos conditions locales en magasin. Gérez votre budget sereinement dès maintenant pour transformer vos futurs passages en caisse en véritables opportunités !

Comments are closed.