Craignez-vous que votre épargne soit piégée par une disponibilité restreinte ou une absence de protection réglementaire ? Cet article analyse chaque inconvénient sociétaire crédit agricole pour vous aider à discerner si ce placement mutualiste sert réellement vos intérêts financiers. Vous découvrirez les risques de perte en capital, les plafonds de rendement liés à l’inflation et les délais de rachat parfois fastidieux qui pourraient entraver votre stratégie de diversification.

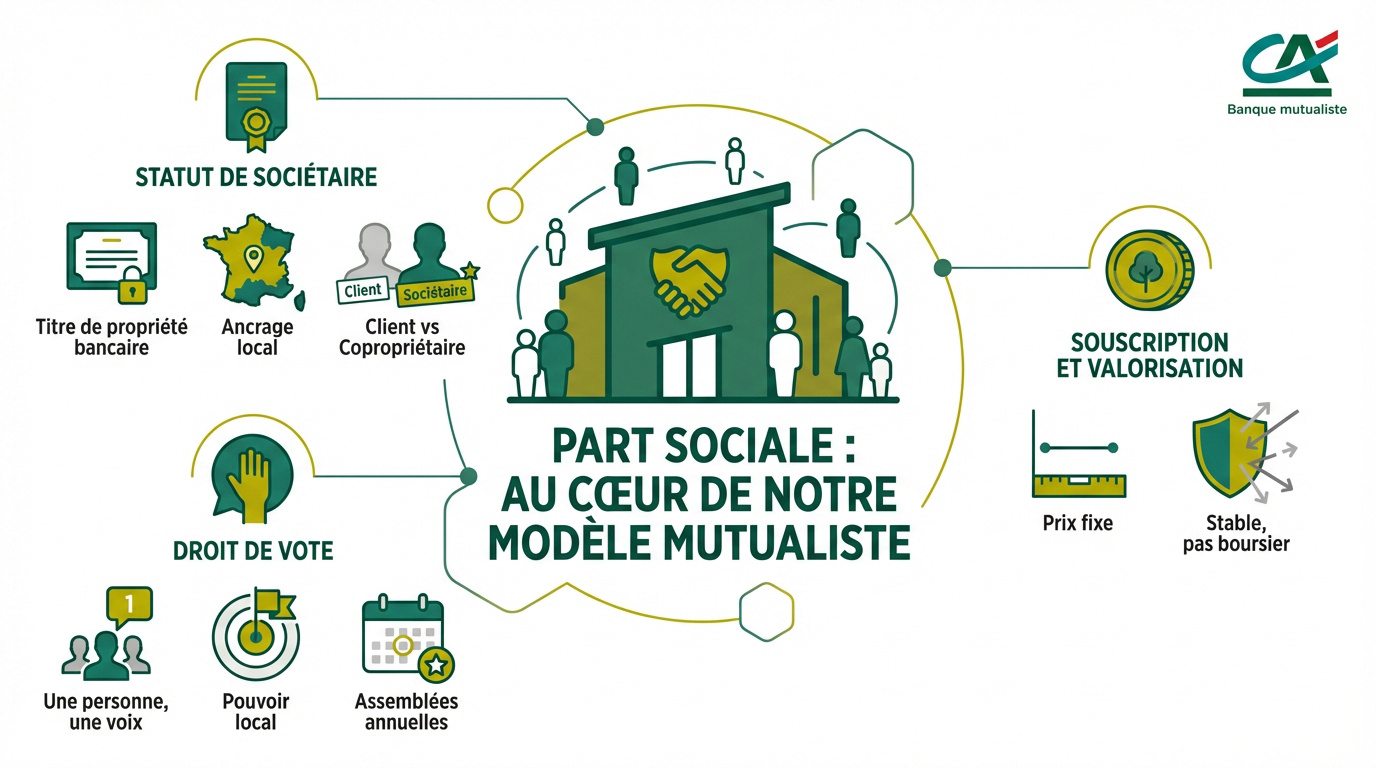

Comprendre le statut de sociétaire et le rôle des parts sociales

Après avoir ouvert un compte au Crédit Agricole, on vous propose souvent de devenir sociétaire, mais que cache réellement ce terme technique ?

Titre de capital non coté représentant une fraction du patrimoine d’une banque mutualiste. Sa valeur fixe exclut toute spéculation boursière.

Un titre de propriété au sein d’une banque mutualiste

La part sociale est un titre de capital non coté, loin d’une action boursière. Sa valeur reste stable et ignore la volatilité.

Ce placement affiche un ancrage local fort. Le sociétaire soutient l’économie de sa région via sa caisse locale. C’est un engagement de proximité concret.

Vous changez de statut. Vous n’êtes plus un simple usager, mais un copropriétaire de l’établissement.

Le mécanisme de souscription et de valorisation à prix fixe

La souscription intervient souvent lors d’un crédit. Le conseiller propose un montant fixe. Le capital investi demeure stable sur la durée.

Ici, aucune fluctuation boursière ne perturbe l’épargne. La valeur nominale ne change pas selon les humeurs des marchés.

Cette stabilité rassure par son prix fixe. Elle protège efficacement contre les krachs boursiers soudains.

La réalité du droit de vote dans les caisses locales

Le modèle repose sur le principe “une personne, une voix”. Le poids du vote ne dépend pas du capital. Chaque membre compte de manière égale.

Pourtant, l’impact réel comporte une nuance. Les décisions nationales restent loin du porteur. Le pouvoir se limite souvent à l’échelle locale.

Les assemblées générales annuelles sont essentielles. C’est le moment d’échanger avec les dirigeants de votre agence.

Inconvénients sociétaire Crédit Agricole : les risques financiers réels

Si le statut de copropriétaire semble séduisant, il comporte des zones d’ombre financières qu’il convient d’analyser avec lucidité avant de signer.

L’absence de garantie des dépôts sur le capital investi

Levons le voile sur une confusion fréquente concernant le FGDR. Les parts sociales ne bénéficient pas de la protection des 100 000 euros. Ce point échappe souvent à la vigilance des épargnants. Le risque est bien réel.

Les parts sociales sont exclues de la garantie du FGDR. En cas de défaillance de la banque, le capital peut être perdu.

En cas de faillite, votre mise pourrait s’évaporer totalement. Bien que rare, ce scénario reste techniquement possible pour une caisse régionale. Votre capital n’est donc jamais totalement à l’abri.

Le Livret A offre une sécurité totale contrairement aux parts sociales. La différence de protection est majeure.

Contrairement aux comptes courants ou aux livrets d’épargne, les parts sociales représentent un risque de perte en capital car elles ne sont pas protégées par le fonds de garantie.

Un rendement variable et plafonné par la loi

La rémunération suit le Taux Moyen des Obligations (TMO). Elle ne peut pas s’envoler librement. Ce mécanisme bride mécaniquement la performance de votre investissement annuel.

La loi encadre strictement les dividendes pour préserver les réserves de la banque. N’espérez pas des gains mirobolants ici. Le plafonnement limite drastiquement vos perspectives de profit.

Si la banque ne réalise aucun bénéfice, vous ne percevez aucun intérêt. C’est la règle immuable de ce placement mutualiste.

L’impact de l’inflation sur la rentabilité nette

Si l’inflation grimpe, votre rendement réel peut devenir négatif. Votre argent perd alors de sa valeur. C’est une érosion silencieuse de votre épargne.

Un taux plafonné face à une inflation forte constitue un véritable “inconvénient sociétaire crédit agricole” pour votre pouvoir d’achat. Le piège financier est bien réel.

Posez-vous la question de l’utilité face à un simple compte à terme. L’arbitrage est nécessaire pour protéger votre patrimoine.

Limites de liquidité et délais de récupération des fonds

Au-delà des risques financiers, la question de la disponibilité de votre argent est le frein le plus contraignant pour un épargnant mobile.

Pourquoi votre argent n’est pas disponible immédiatement ?

L’absence de marché secondaire bloque toute revente immédiate. Vous ne pouvez pas céder vos titres à un tiers sur une plateforme. La banque demeure votre unique interlocuteur pour le rachat, ce qui complique toute sortie rapide.

En cas d’urgence, vous vous heurterez à un mur. Ce placement n’est pas un tiroir-caisse accessible en un clic. L’impossibilité de récupérer ses fonds instantanément constitue un inconvénient sociétaire crédit agricole majeur pour les imprévoyants.

Ne considérez jamais ce produit comme une épargne de secours. Gardez vos fonds disponibles sur un livret classique car les parts sociales exigent une patience que tout le monde ne possède pas.

Pour vos projets à court terme, mieux vaut clôturer un PEL sans projet immobilier afin de récupérer du cash. La liquidité des parts reste bien trop rigide pour l’imprévu.

Le processus de rachat lors des assemblées générales

Les fenêtres de sortie sont annuelles. Le rachat dépend de la clôture des comptes régionaux. Il faut attendre la validation en assemblée générale pour espérer un remboursement de vos avoirs.

Contactez votre conseiller pour remplir le formulaire officiel. Anticipez cette démarche plusieurs mois à l’avance. Un oubli de calendrier pourrait vous contraindre à patienter une année supplémentaire.

Les délais administratifs s’avèrent longs. Le versement peut prendre un temps considérable après la validation, l’attente s’étirant parfois sur tout un semestre. Soyez prévenu avant de vous engager.

| Caractéristique | Parts sociales | Livret A | Action cotée |

|---|---|---|---|

| Disponibilité | Annuelle | Immédiate | J+2 jours |

| Risque capital | Nul | Nul | Élevé |

| Rendement | Variable | Fixe | Variable |

| Fiscalité | Dividendes | Exonéré | PFU |

| Frais | Nuls | Nuls | Variables |

Fiscalité et stratégie de diversification du patrimoine

Pour optimiser ce placement malgré ses contraintes, il faut regarder du côté de la fiscalité et de son intégration globale dans votre portefeuille.

Choisir entre le PEA et le compte-titres ordinaire

Loger ses parts dans ce plan permet d’éviter l’impôt sur le revenu après cinq ans. Seuls les prélèvements sociaux restent dus. C’est l’option la plus rentable fiscalement.

Sans enveloppe fiscale, vous payez 30 % d’impôts d’office. Cela grignote sérieusement votre petit rendement annuel déjà plafonné. La flat tax ne pardonne pas ici.

Même avec un abattement, la CSG-CRDS s’applique toujours. Calculez bien votre gain net réel avant de vous lancer tête baissée. L’avantage fiscal reste le nerf de la guerre.

Informez-vous sur les finances personnelles. Surveillez chaque inconvénient sociétaire crédit agricole potentiel.

Quelle place accorder aux parts sociales dans son portefeuille ?

Ne dépassez pas 2 à 5 % de votre patrimoine total. C’est une règle de prudence élémentaire pour tout investisseur. La diversification exige de ne pas s’enfermer.

Voyez cela comme un geste citoyen local. Si vous cherchez la fortune rapide, passez votre chemin sans regret. Ces titres ne sont pas faits pour spéculer.

Préférez des supports monétaires pour vos projets proches. Les parts sociales sont un marathon, pas un sprint financier. La liquidité n’est jamais immédiate.

- Ne pas dépasser 5%

- Utiliser le PEA pour la fiscalité

- Prévoir un horizon de 5 ans minimum

- Garder une épargne de précaution à côté

| Critère | Parts Sociales | Actions Classiques |

|---|---|---|

| Valeur | Stable (Nominale) | Fluctuante (Marché) |

| Droit de vote | 1 personne = 1 voix | Proportionnel aux titres |

| Liquidité | Faible (Sous approbation) | Élevée (Bourse) |

Face aux limites de liquidité et au risque de perte en capital, la prudence est de mise. Pour pallier ces inconvénients du sociétaire au Crédit Agricole, privilégiez le PEA et limitez cet investissement à 5 % de votre patrimoine. Agissez dès maintenant pour sécuriser votre avenir financier avec une stratégie de diversification équilibrée.

Comments are closed.