Craignez-vous que vos projets immobiliers ne stagnent faute d’une épargne optimisée ? Le plafond lel caisse d’épargne 2026, fixé à 15 300 euros hors intérêts, constitue la limite réglementaire de vos versements pour bâtir un apport solide tout en conservant une liquidité totale. Cet article détaille les subtilités de ce livret pour transformer votre épargne en un levier de financement avantageux, vous offrant ainsi l’exclusivité de droits à prêt garantis et une stratégie fiscale maîtrisée pour vos futures acquisitions.

Plafond du CEL à la Caisse d’Épargne en 2026

Après avoir évoqué l’intérêt général de l’épargne logement, entrons dans le vif du sujet avec les limites de dépôt pour cette année 2026.

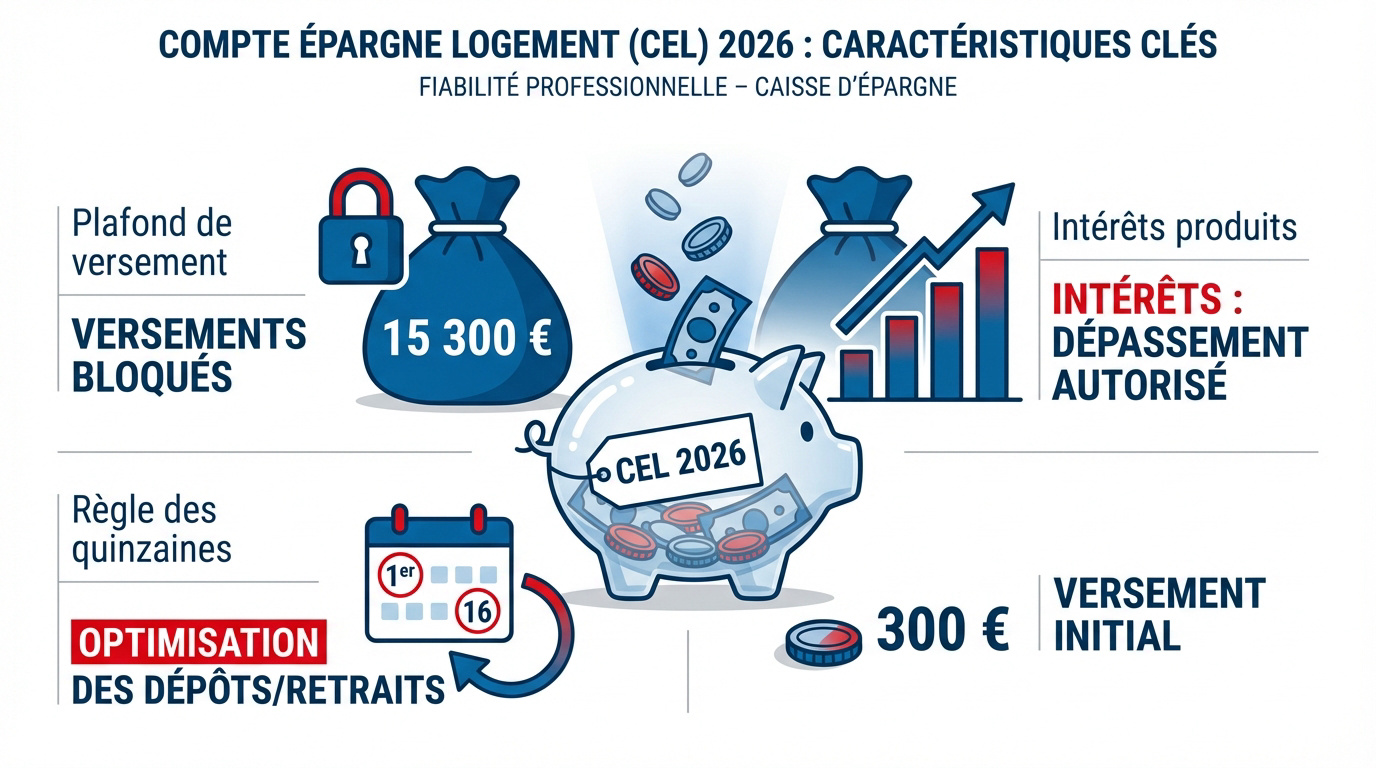

Plafond : 15 300 euros.

Versement initial : 300 euros minimum.

Limite de versement fixée à 15 300 euros

Le plafond réglementaire atteint 15 300 euros. L’ouverture exige un dépôt de 300 euros. Ce seuil bloque tout versement volontaire. L’épargnant ne peut plus alimenter son compte.

La Caisse d’Épargne refuse tout virement excédentaire. Cette règle s’applique strictement aux titulaires. Aucun dépassement par dépôt n’est toléré.

Le compte demeure actif. Pourtant, aucun versement n’est autorisé.

Dépassement autorisé par les intérêts produits

Une distinction existe entre versements et capitalisation. Les intérêts annuels s’ajoutent au capital. Le solde peut dépasser 15 300 euros.

Cette exception demeure automatique chaque 31 décembre. L’épargne fructifie malgré le plafond. La loi autorise cette croissance organique.

Le plafond de 15 300 euros ne concerne que vos versements, les intérêts capitalisés peuvent légalement porter le solde au-delà.

Maximisation des gains par la règle des quinzaines

Les intérêts se calculent le 1er et le 16. Déposez avant le 15 ou le 30. Retirez le 1er ou le 16. Vous éviterez de perdre une quinzaine.

Effectuez vos dépôts avant le 15 ou le 30 du mois pour maximiser la rémunération dès la quinzaine suivante.

Un mouvement hâtif réduit votre rendement. Surveillez attentivement votre calendrier bancaire. La vigilance assure une meilleure rentabilité.

Anticipez vos virements. Chaque période valorise votre projet.

Rémunération et fiscalité du livret d’épargne logement

Une fois le fonctionnement du plafond maîtrisé, il est essentiel de regarder ce que ce placement rapporte réellement dans votre poche.

Taux d’intérêt et calcul du rendement actuel

Le taux brut en vigueur pour 2026 s’établit à 1,00 %. Face à l’inflation prévue, ce rendement réel s’avère négatif. Ce gain demeure inférieur à celui du Livret A.

Il est donc utile de comparer les livrets réglementés. Chaque support répond à des besoins spécifiques.

Le CEL reste un outil de précaution. Son taux est fixé par l’État et révisé selon les marchés financiers.

Application du Prélèvement Forfaitaire Unique

La Flat Tax de 30 % s’applique sur les intérêts. Elle comprend 12,8 % d’impôt et 17,2 % de prélèvements sociaux. La banque retient directement cette somme lors du versement des gains. C’est simple et automatique pour l’épargnant.

Total Flat Tax : 30 %. Répartition : 12,8 % d’impôt et 17,2 % de prélèvements sociaux.

Vous recevez donc un montant net sur votre compte. Aucune démarche supplémentaire n’est requise lors de votre déclaration.

La fiscalité est identique. Elle s’applique dès le premier euro gagné.

Option pour le barème progressif de l’impôt

L’alternative du barème progressif aide les foyers peu imposés. Cela peut être plus rentable que la Flat Tax. Il faut cocher la case spécifique sur la déclaration annuelle.

Comparez votre tranche marginale d’imposition avant de choisir. Si vous êtes à 0 %, cette option est souvent gagnante.

Cette gestion impacte votre budget, tout comme de savoir si on a le droit au RSA selon ses ressources.

Stratégie de financement et droits à prêt

Au-delà de la simple épargne, le CEL est avant tout un levier pour obtenir un crédit immobilier à des conditions encadrées.

Accès au prêt immobilier à taux préférentiel

Le compte doit être ouvert depuis au moins 18 mois. Le montant du prêt dépend des intérêts acquis durant la phase d’épargne. Vous pouvez financer une résidence principale ou des travaux. Le taux est garanti par la loi.

Plus vous épargnez longtemps, plus votre capacité d’emprunt augmente. C’est le principe fondamental de ce produit bancaire spécifique.

Le plafond du prêt est de 23 000 euros. C’est un complément utile.

Transmission des droits au sein de la famille

Vous pouvez céder vos droits à prêt à un membre de votre famille. Le bénéficiaire doit lui-même posséder un CEL ou un PEL. Cela aide vos enfants pour leur premier achat.

La liste des proches autorisés inclut conjoints, enfants et parents. Le cumul des droits permet d’emprunter des sommes plus importantes.

- Conditions de cession

- Bénéficiaires familiaux éligibles

- Obligation de détenir un plan épargne logement pour le receveur

Comparaison entre le CEL et le PEL

| Critère | CEL | PEL |

|---|---|---|

| Plafond | 15 300 € | 61 200 € |

| Disponibilité | Libre | Bloqué |

| Taux de prêt | Réglementé | Réglementé |

| Durée minimale | 18 mois | 4 ans |

| Prime d’État | Selon date d’ouverture | Selon date d’ouverture |

Le CEL offre une liberté totale de retrait. Le PEL impose un blocage des fonds pour être vraiment efficace.

Choisissez selon votre urgence. Le CEL est parfait pour les petits travaux imprévus et respecte le plafond lel caisse d’épargne 2026 de 15 300 euros.

Gestion des fonds et mobilité bancaire

Pour finir, voyons comment gérer votre argent au quotidien et que faire si vous souhaitez changer d’établissement bancaire.

Retraits partiels et maintien de l’ancienneté

L’argent reste disponible à tout moment sans frais. Il faut toutefois laisser un solde minimum de 300 euros. Si vous descendez sous ce seuil, la banque clôture le compte.

Chaque retrait diminue vos droits à prêt acquis. Réfléchissez bien avant de piocher dans cette épargne dédiée à l’immobilier.

Il peut être utile de comparer la clôture avec d’autres options avant de vider totalement votre compte d’épargne logement.

Modalités de transfert vers un autre établissement

Vous pouvez transférer votre CEL vers une autre banque. La Caisse d’Épargne facturera souvent des frais de transfert. L’accord des deux banques est indispensable pour réussir l’opération. Cela permet de conserver l’ancienneté fiscale et vos droits.

Ne clôturez pas votre compte vous-même pour le rouvrir ailleurs. Vous perdriez tout l’historique de vos droits à prêt.

La procédure prend quelques semaines. Votre épargne reste investie durant ce laps de temps.

Choix de placement après saturation du plafond

Une fois le plafond de 15 300 euros atteint, orientez-vous ailleurs. Le Livret A ou le LDDS sont des alternatives logiques. Ils offrent une liquidité totale et une fiscalité nulle.

L’assurance-vie est aussi une option pour le long terme. Elle permet de diversifier votre patrimoine au-delà des livrets classiques.

Le plafond lel caisse d’épargne 2026 étant fixe, anticiper la suite est primordial.

Diversifier ses placements après avoir saturé son CEL est la clé pour protéger son pouvoir d’achat face à l’inflation.

Maîtriser le plafond du CEL à la Caisse d’Épargne permet de sécuriser vos droits à prêt tout en optimisant votre épargne via la règle des quinzaines. Atteignez rapidement ce seuil de 15 300 euros pour bâtir votre futur projet immobilier sereinement. Agissez dès maintenant pour transformer votre capital en un financement avantageux.

Comments are closed.